中小企業の決算書を見る機会があります。

銀行員時代17年からコンサルタント経営10年の合計27年間で、かなりの数、接してきました。

いつも気になるのは、在庫の数値です。

在庫とは、決算書の貸借対照表、左側資産勘定の流動資産のうち「棚卸資産」のことです。

業種によって勘定科目に違いがあります。

製造業なら「原材料、仕掛品、製品」。

小売や卸では、「商品」。

建設業なら「未成工事支出金(仕掛工事)」。

一方、サービス業のように、ほとんど在庫を持たない業種もあります。

この在庫数値が、中小企業の場合、不正確(決算数値と実態が違う)なことがとても多いのです。

原因と対策について考えてみます。

原因① 定期的な在庫棚卸しをしていない

在庫確認(棚卸)サイクルは、企業の置かれた環境によって多少の違いはあるかもしれません。

毎日確認、毎月1回確認(月末棚卸し)、3か月ごとの確認(4半期棚卸し)、1年ごとの確認(決算棚卸し)。

出来れば毎月1回棚卸しして、月次試算表に反映できれば良いと思います。

ただ、それが難しい場合でも、最低ラインは1年に1回の決算時の棚卸しです。

しかし、この最低ラインの決算棚卸しをしないまま、決算書に在庫額を計上しているケースがあるのです。

原因② 在庫額判定のルールがない

次に在庫確認をしているが、在庫額の判定ルールがない場合。

例えば、流行遅れで売れ残った在庫を、仕入時の値段のまま在庫単価とする。

または、仕入から時間が経過し商品の摩耗が進み売りものにならないのに、在庫として仕入価格のまま残している。

どの段階まで在庫に痛みがでると販売できない商品として損金処理するか、組織的なルールを決めていないのです。

私がコンサルに入り決算書の数値と現物を突き合せるため、「在庫を見せてください」とお願いすると、とても売り物にならない状態の在庫を提示されたりします。

「これって販売できますか?」と尋ねると、社長から「できません」と言われます。

在庫が傷んでいることも分かってはいますが、ルールがないため、適正在庫を計上できないケースです。

顧問税理士事務所との連携不足

顧問税理士事務所は、決算作成時に倉庫にやってきて在庫現物を確認したりしません。

会社から提出された在庫数値を参考に、決算書在庫数値を作成します。

その時、会社から提出された在庫データが正しくなかったら、そのままの数値で決算書を作ることになります。

時間があれば倉庫に来て現物を確認すれば良いのですが、多くの顧問先を抱えて多忙な税理士は、なかなかそこまで手が回りません。

このように、顧問税理士事務所との連携不足が、不正確な在庫数値を生み出すことになります。

在庫を多く見積もると利益が多くなる

本来、税理士は正しい決算書を作るという、職業倫理があるはずです。

しかし、在庫に関してあまり厳しい指摘をしたら、顧問契約を切られるのではないか、顧問料をもらっている企業経営者に対してそのような遠慮があることも事実です。

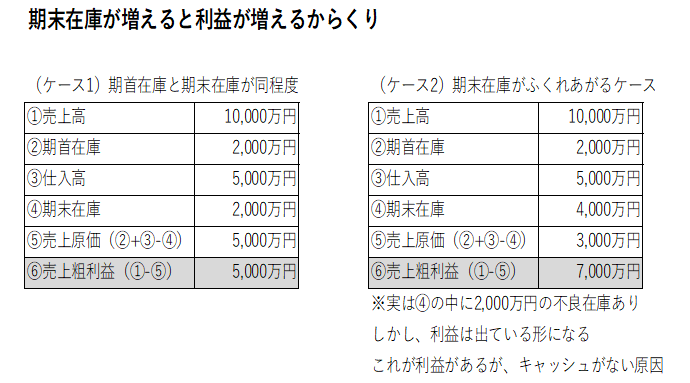

在庫を多めに見積もると、利益が多く出ます。

期末在庫が多いと、売上原価の計算式に当てはめた場合、原価が少なくなるからです。

売上原価=(期首在庫+期中仕入高)-期末在庫高

少し事例で見てみます。

このように、ケース2の場合、期末在庫を膨らますことで、実態より利益が多くなります。

利益が多めに出ると、税金を多く払うことになります。税務署は文句を言いません。

逆に銀行は、在庫過大計上に気づけば、粉飾決算をしたと文句を言います。

どちらかというと、利益を黒字にして銀行融資を引き出したい経営者が、在庫を多めに見積もるインセンティブが働きます。

上記(ケース2)の④2,000万円のような実態のない不良在庫は、実質は2,000万円の赤字です。

赤字部分は銀行借入金として決算書に残り、返済財源を持たないため、いつまでたっても返済が進みません。

経営者の意識が在庫額の不正確を生んでいる

結局のところ、在庫の不正確を生んでいる原因は、経営者にあります。

税理士のせいでも、銀行のせいでもありません。

仮に、企業側が正しい処理をしているにもかかわらず、正しい決算処理をしないずさんな税理士事務所なら、経営者が交替させれば良いからです。

しかし経営者に後ろめたい気持ちがあると、長年のしがらみを知っている税理士を交替させることは難しくなります。

経営者自身の考えや行動が、質の低い税理士を引き寄せるのです。

もちろん、職業倫理が高く正確な決算処理をしてくれる税理士はたくさんいますし、むしろこちらが多数派でしょう。

銀行にしても、不良在庫が多い会社には、怖くて融資ができません。

ですから、最終的には在庫に関する経営判断をしている、経営者自身の責任です。

自分の責任を自覚することが、在庫改善への第一歩です。

銀行は不良在庫額を計算している

経営者が在庫を甘く見積もる理由として、銀行対策があります。

決算利益を高くすることで、融資に有利だと考えるからです。

しかし、銀行は在庫の水増し分を概算数値で把握しています。

同業他社の業界平均値と、あなたの会社の在庫数値を比較しているのです。

棚卸資産回転率とか、棚卸資産回転期間とか、色々数値で比較しています。

あなたが隠せていると考えていても、銀行はある程度お見通しで、言わないだけです。

ただ、借入金が返済できなくなったり、追加融資を申し込んだりしたときに、突っ込んできます。

後継者に不良在庫を残しますか

お話ししてきたように、ずさんな在庫管理をしていると、不良在庫がどんどん蓄積されてきます。

不良在庫で困るのは後継者です。

経営者が交替した場合、後継者は「決算書の在庫数値と倉庫にある実態在庫の違い」を目の当たりにして、途方に暮れることになります。

長期間経過してしまうと、誰も当初の不良在庫のいきさつが分からなくなります。

現経営者としては、出来るだけ正確な在庫の形で、後継者に事業を引き継ぎたいものです。

正しい在庫額を把握するために必要なこと

では、正しい在庫を把握するために、経営者は何ができるのか。

在庫評価ルールを決め、定期的に正しく数値把握することです。

以下、いくつか具体策を挙げてみます。

現物を目視し、在庫データと突き合わせて、正確な在庫数値を把握する

現物を目視し、在庫データと突き合わせて、正確な在庫数値を把握する

「毎年決算期には、市場価値のない商品は破棄する」など、在庫処分のルールを決める

毎年決算期に市場価格に合わせて在庫評価を洗い替えする

一番大切なのは、「正しい在庫数値を把握する」、「正しい財務数値で経営する」、と経営者が覚悟を決めることです。

見せかけの数値で在庫数値をかさ上げすると、経営は傾いていきます。

以上、在庫数値についてお話ししました。

在庫数値は、大切な経営指標なのです。

実務上、不良在庫を処理するのは難しい

【この記事を書いた人はこんな人】プロフィール

【過去の企業支援】企業支援実績

【セミナー講演・実績】セミナー・講演の実績一覧

【お手伝いの際の考え方】【代表挨拶】お手伝いの際の考え方

【サービス料金メニュー】こちら

【ご契約までの流れはこちら】ご契約までの流れ

【この記事の問題を解決するための手段はこちら】

【関連記事】

銀行は粉飾決算を警戒している ~意図した粉飾と意図的でない粉飾~

その借入金はなぜ発生したのか?~資金使途から借入金の適正金額を考える~

こんなこと聞いて大丈夫?そんな質問大歓迎です。この記事の様な悩みに関してのご相談・お問い合わせはこちらからお気軽にどうぞ。(24時間コメント受付、返答は翌営業日以降になることがあります。暗号化対応をしているため、メッセージやメールアドレスが外部に漏れることはありません)。☟

[contact-form]The post なぜ、中小企業決算書の在庫数値は、実態と違うのか ~不正確な原因と改善策~ first appeared on 和田経営相談事務所-愛媛県松山市の経営コンサルタント.